Địa điểm đích cho vận chuyển bảo thuế một yếu tố quan trọng trong quy trình vận chuyển hàng hóa quốc tế. Việc nắm rõ các yêu cầu và quy định tại địa điểm này sẽ giúp doanh nghiệp tiết kiệm thời gian, chi phí và đảm bảo quá trình thông quan diễn ra thuận lợi. Cùng tìm hiểu chi tiết về hàng bảo thuế, vận chuyển bảo thuế, địa điểm đích cho vận chuyển bảo thuế và những lưu ý quan trọng qua bài viết dưới đây.

1. Khái niệm địa điểm đích cho vận chuyển bảo thuế

1.1. Hàng bảo thuế và vận chuyển bảo thuế

Hàng bảo thuế là loại hàng hóa được miễn thuế tạm thời trong quá trình nhập khẩu, vận chuyển hoặc lưu trữ, khi hàng hóa này chưa được tiêu thụ trong thị trường nội địa hoặc chưa chính thức nhập khẩu để sử dụng trong nước.

Trong trường hợp hàng hóa không được dùng để sản xuất hàng xuất khẩu, mà được đưa vào thị trường nội địa để tiêu thụ hoặc sử dụng, doanh nghiệp sẽ phải nộp đầy đủ các loại thuế liên quan. Ngược lại, với hàng hóa là nguyên liệu, vật tư, linh kiện được nhập khẩu để phục vụ sản xuất hàng xuất khẩu, doanh nghiệp sẽ được miễn hẳn thuế nhập khẩu.

Tuy nhiên, để được áp dụng chính sách này, doanh nghiệp cần đảm bảo hàng hóa thực sự được sử dụng để sản xuất hàng xuất khẩu, đồng thời cung cấp đầy đủ chứng từ cần thiết cho cơ quan Hải quan.

Quy định về hàng bảo thuế giúp khuyến khích sản xuất xuất khẩu bằng cách giảm bớt gánh nặng thuế quan cho nguyên vật liệu, máy móc và các mặt hàng cần thiết cho quá trình sản xuất hàng hóa xuất khẩu.

Vận chuyển bảo thuế là quá trình vận chuyển các nguyên liệu, vật tư nhập khẩu đã thông quan nhưng chưa nộp thuế (hàng hóa được hưởng ưu đãi bảo thuế) về kho bảo thuế của doanh nghiệp, nhằm phục vụ sản xuất hàng xuất khẩu.

Kho bảo thuế là kho hàng dùng để chứa nguyên liệu, vật tư nhập khẩu đã được thông quan nhưng chưa nộp thuế để phục vụ sản xuất hàng hóa xuất khẩu của chủ kho bảo thuế.

Vận chuyển bảo thuế giúp các doanh nghiệp tiết kiệm chi phí thuế quan, tăng tính cạnh tranh trong sản xuất và xuất khẩu hàng hóa.

1.2. Các loại hàng hóa áp dụng vận chuyển bảo thuế

Có 5 loại hàng hóa phổ biến được áp dụng chế độ vận chuyển bảo thuế như sau:

| STT | HÀNG HÓA ĐƯỢC ÁP DỤNG VẬN CHUYỂN BẢO THUẾ | |

| 1 | Nguyên liệu, vật tư để sản xuất hàng xuất khẩu |

|

| 2 | Máy móc, thiết bị nhập khẩu để phục vụ sản xuất |

|

| 3 | Hàng hóa lưu trữ tại khu phi thuế quan hoặc khu chế xuất |

|

| 4 | Hàng hóa quá cảnh |

|

| 5 | Hàng hóa tạm nhập tái xuất |

|

Bạn đang tìm kiếm thông tin về các hình thức gửi hàng? Hãy khám phá 6 cách gửi hàng phổ biến và lựa chọn phương thức phù hợp nhất với nhu cầu của bạn.

1.3. Địa điểm đích cho vận chuyển bảo thuế

Địa điểm đích cho vận chuyển bảo thuế được hiểu là nơi cuối cùng mà hàng hóa bảo thuế được giao đến mà không phải nộp thuế cho đến khi được thông quan.

4 địa điểm đích phổ biến cho vận chuyển bảo thuế bao gồm:

- Khu phi thuế quan: Khu vực miễn thuế dùng để lưu giữ hàng nhập khẩu trước khi đưa vào thị trường nội địa hoặc xuất khẩu. Doanh nghiệp có thể lưu trữ hàng hóa tại đây mà không phải nộp thuế ngay.

- Kho ngoại quan: Khu vực lưu trữ do hải quan quản lý, dành cho hàng hóa xuất nhập khẩu chưa hoàn thành thủ tục hải quan. Đây là nơi hàng hóa được lưu trữ tạm thời mà không phải nộp thuế cho đến khi được đưa vào thị trường nội địa.

- Khu chế xuất: Khu vực miễn thuế dành cho các doanh nghiệp hoạt động theo hình thức sản xuất và xuất khẩu hàng hóa, được hưởng ưu đãi thuế quan đặc biệt.

- Cửa khẩu quốc tế: Điểm đến cho hàng hóa quá cảnh hoặc hàng tạm nhập tái xuất

Điểm đích trong vận chuyển bảo thuế là nơi hàng hóa được kiểm tra và xử lý theo quy định, giúp ngăn ngừa gian lận thuế và đảm bảo tính hợp pháp. Đồng thời giúp:

- Đảm bảo hàng hóa được vận chuyển đến địa điểm hợp lệ, tuân thủ các quy định về thuế và hải quan.

- Quản lý và kiểm soát quy trình vận chuyển bảo thuế hiệu quả, giảm thiểu rủi ro và chi phí.

- Hỗ trợ trong việc lưu kho và phân phối hàng hóa đúng thời hạn

Bạn đang tìm kiếm thông tin chi tiết về thủ tục gửi hàng quốc tế? Đọc ngay Cách gửi hàng qua nước ngoài, bài viết sẽ cung cấp cho bạn đầy đủ kiến thức cần thiết nhé!

2. Phân biệt 2 địa điểm dễ nhầm với địa điểm đích cho vận chuyển bảo thuế

Địa điểm lưu kho chờ thông quan: Là nơi tập kết hàng hóa trong quá trình chờ hoàn tất thủ tục hải quan.

- Đối với hàng nhập khẩu: nơi tập kết thường là các cảng biển, cảng hàng không hoặc các cửa khẩu quốc tế tại Việt Nam nơi hàng hóa được nhập về.

- Đối với hàng xuất khẩu: nơi tập kết là kho của công ty xuất khẩu hoặc địa điểm do cơ quan hải quan chỉ định trong trường hợp không có kho riêng.

Địa điểm xếp hàng

Là nơi hàng hóa được sắp xếp, đóng gói và chuẩn bị để vận chuyển. Địa điểm này có thể là kho hàng, cảng biển, bến xe, sân bay, cửa khẩu, trung tâm phân phối hoặc ga tàu. Địa điểm xếp hàng đóng vai trò quan trọng trong việc đảm bảo hàng hóa được xử lý đúng cách và sẵn sàng cho vận chuyển.

3. Thủ tục và điều kiện để giao nhận hàng tại địa điểm đích bảo thuế

3.1. Điều kiện hàng hóa đến địa điểm đích bảo thuế

- Hàng hóa thuộc danh mục bảo thuế: Hàng hóa phải nằm trong danh mục được phép vận chuyển bảo thuế, thường là nguyên liệu sản xuất, hàng hóa trong khu chế xuất hoặc khu vực miễn thuế.

- Đăng ký bảo thuế: Doanh nghiệp phải đăng ký thủ tục bảo thuế với cơ quan hải quan và nộp hồ sơ chứng từ liên quan để được phép vận chuyển hàng hóa bảo thuế.

- Đảm bảo nguyên trạng hàng hóa: Hàng hóa phải được vận chuyển nguyên trạng, không bị hư hỏng hoặc mất mát trong quá trình vận chuyển.

- Vận chuyển qua tuyến đường quy định: Hàng hóa bảo thuế phải tuân thủ các tuyến đường, thời gian, và phương thức vận chuyển đã được cơ quan hải quan phê duyệt.

- Kiểm tra và giám sát: Cơ quan hải quan có thể thực hiện kiểm tra và giám sát quá trình vận chuyển để đảm bảo tuân thủ các quy định về bảo thuế.

- Thủ tục hải quan tại điểm đến: Tại điểm đến, doanh nghiệp cần hoàn tất các thủ tục hải quan và đảm bảo rằng hàng hóa tiếp tục tuân thủ các quy định bảo thuế trước khi có thể nhập kho hoặc tiếp tục vận chuyển.

Bạn muốn biết về phương thức vận chuyển hàng bảo thuế? Đọc ngay bài viết 5 phương thức vận chuyển phổ biến để biết thông tin chi tiết!

3.2. Quy trình giao nhận hàng hóa tại địa điểm đích bảo thuế

- Bước 1 – Chuẩn bị chứng từ: Doanh nghiệp chuẩn bị đầy đủ giấy tờ cần thiết như tờ khai hải quan, vận đơn, hóa đơn thương mại, phiếu đóng gói và các chứng từ bảo thuế.

- Bước 2 – Thông báo cho hải quan địa phương: Trước khi hàng hóa đến, doanh nghiệp thông báo cho cơ quan hải quan tại địa điểm đích để chuẩn bị quy trình kiểm tra và giám sát.

- Bước 3 – Kiểm tra hàng hóa: Cơ quan hải quan thực hiện kiểm tra hàng hóa để đảm bảo nguyên trạng, đối chiếu với các chứng từ và quy định bảo thuế.

- Bước 4 – Xác nhận giao nhận: Sau khi kiểm tra xong, hải quan xác nhận hàng hóa đã được giao đến đúng địa điểm, phù hợp với các điều kiện bảo thuế.

- Bước 5 – Làm thủ tục nhập kho: Doanh nghiệp làm thủ tục nhập kho bảo thuế tại địa điểm đích, hoàn tất các thủ tục giấy tờ cần thiết theo quy định.

- Bước 6 – Bàn giao hàng hóa: Hàng hóa được bàn giao cho doanh nghiệp hoặc đối tác tại địa điểm đích theo thỏa thuận, kèm theo biên bản giao nhận.

3.3. Các loại giấy tờ cần chuẩn bị để giao nhận tại địa điểm đích bảo thuế

Để vận chuyển và giao nhận hàng hóa tại địa điểm đích bảo thuế, các loại giấy tờ cần chuẩn bị bao gồm:

- Tờ khai bảo thuế

- Giấy phép vận chuyển

- Hợp đồng mua bán hàng hóa

- Hóa đơn thương mạ

- Vận đơn (Bill of Lading)

- Phiếu đóng gói (Packing List)

- Giấy chứng nhận xuất xứ (Certificate of Origin)

- Chứng từ bảo hiểm

- Giấy tờ khác theo yêu cầu hải quan: như giấy chứng nhận kiểm dịch, giấy phép xuất khẩu,…

4. Danh sách mã địa điểm lưu kho cho hàng xuất khẩu

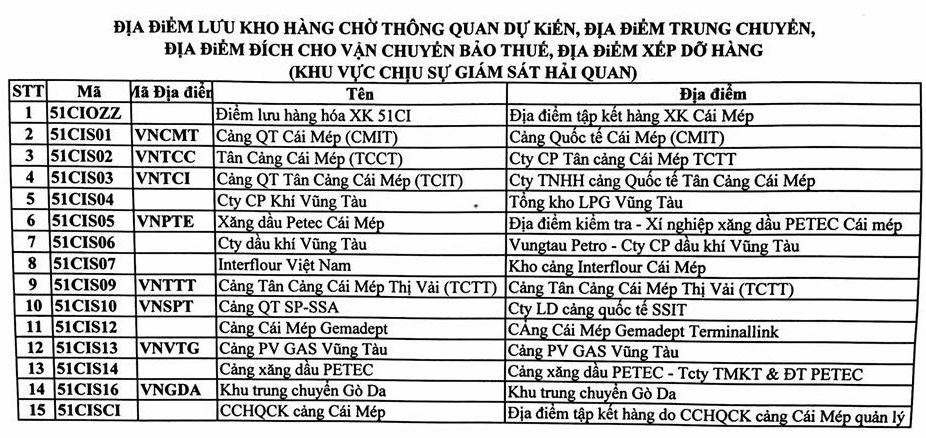

4.1. Mã địa điểm đích cho vận chuyển bảo thuế

Mã địa điểm đích cho vận chuyển bảo thuế là một mã số được cấp bởi cơ quan hải quan để xác định và quản lý các địa điểm mà hàng hóa bảo thuế sẽ được giao nhận. Mã này giúp các cơ quan chức năng theo dõi và kiểm soát các hoạt động nhập khẩu, xuất khẩu hàng hóa cũng như đảm bảo rằng hàng hóa được xử lý đúng theo quy định pháp luật.

Đối với hàng hóa xuất khẩu, doanh nghiệp sử dụng mã kho hàng ở cửa khẩu xuất hoặc mã kho ngoại quan (nếu hàng hóa xuất khẩu vào kho ngoại quan) làm mã địa điểm đích. Trong trường hợp hàng hóa được đưa vào kho CFS (Container Freight Station), doanh nghiệp sử dụng luôn mã kho CFS. Lưu ý:

- Không dùng mã địa điểm lưu kho chờ thông quan doanh nghiệp được Tổng cục Hải quan cấp.

- Không dùng mã địa điểm của chi cục Hải Quan quản lý hợp đồng gia công.

Đối với hàng hóa nhập khẩu, mã địa điểm đích cho vận chuyển bảo thuế là mã kho của doanh nghiệp (nếu kho của doanh nghiệp đã được cấp mã địa điểm lưu kho chờ thông quan). Nếu hàng hóa không được kiểm tra tại kho riêng, mã điểm đích là mã địa điểm kiểm tra tập trung, hay còn gọi là mã kho ICD (Inland Container Depot).

Lưu ý: Chỉ sử dụng mã địa điểm của Chi cục Hải quan nơi đăng ký tờ khai trong trường hợp doanh nghiệp chưa được cấp mã địa điểm lưu kho chờ thông quan.

4.2. Danh sách mã địa điểm lưu kho hàng xuất nhập khẩu

Mã địa điểm lưu kho là tên gọi khác của mã địa điểm lưu kho chờ thông quan dự kiến (đối với hàng nhập khẩu) và địa điểm tập kết hàng hóa (đối với hàng xuất khẩu). Một cách dễ hiểu, đây là mã để xác định nơi chuyên tập kết hàng hóa để thông quan.

Hiện nay có hơn 14.000 mã địa điểm lưu kho hàng nhập khẩu và hơn 6.000 địa điểm lưu kho hàng xuất khẩu.

Một số mã điểm lưu kho hàng nhập khẩu có thể kể đến như:

| Địa điểm | Tên | Mã địa điểm lưu kho | Địa chỉ | Chi cục | Tên cục |

| Kho CFS – Công ty CP xây dựng công trình giao thông và cơ giới | KHO CFS CTY XDCT CG | 03CCC01 | P. Hải Thành, Q. Dương Kinh, Tp. Hải Phòng | Chi cục Hải quan Cửa khẩu cảng Hải Phòng KV I | Hải Phòng |

| Kho nhà máy – Công ty TNHH Nhà máy tàu biển Hyundai-Vinashin | HYUNDAI VINASHIN | 41PEC01 | Số 01 Mỹ Giang, Ninh Phước, Ninh Hòa, Khánh Hòa | Chi cục HQ Vân Phong | Khánh Hòa |

| Địa điểm bảo quản hàng hoá – Công ty TNHH thương mại Phúc Lợi | CTY TM PHUC LOI | 03CCC03 | khu Quyết Hùng, TT Minh Đức, H. Thuỷ Nguyên, Hải Phòng | Chi cục Hải quan Cửa khẩu cảng Hải Phòng KV I | Hải Phòng |

| Địa điểm kiểm tra tập trung Công ty CPTM và DV Móng Cái | BAI KT TMDV MONG CAI | 20B1C01 | Khu 4, P.Trần Phú, Móng cái | Chi cục Hải quan Cửa khẩu Móng Cái | Quảng Ninh |

| Nhà máy SX Công ty TNHH Chế biến và xuất khẩu thủy sản Quảng Ninh | NM CB XK THUY SAN QN | 20B1C02 | Khu 1 phường Hải Yên, TP Móng Cái, Quảng Ninh | Chi cục Hải quan Cửa khẩu Móng Cái | Quảng Ninh |

Một số mã điểm lưu kho hàng xuất khẩu tiêu biểu có thể kể đến như:

| Địa điểm | Tên | Mã địa điểm lưu kho | Địa chỉ | Chi cục | Tên cục |

| Công ty Cổ phần Đồng Nai | CTY CP DONG NAI | 41CCZ02 | Thôn Hòn Quy, xã Cam Thịnh Đông, TP.Cam Ranh, tỉnh Khánh Hòa | Chi cục Hải quan Cửa khẩu Cảng Cam Ranh | Khánh Hòa |

| Công ty TNHH gỗ Minh Dương | CTY GO MINH DUONG | 43CNZ02 | KP 1B, phường. An Phú, thị xã Thuận An, Bình Dương | Chi cục Hải quan Cửa khẩu Cảng tổng hợp Bình Dương | Bình Dương |

| Công ty TNHH Quảng Hưng | CTY TNHH QUANG HUNG | 61PAZ03 | Ấp 3, xã Minh Long, Chơn Thành, Bình Phước | Chi cục Hải quan Chơn Thành | Bình Phước |

| Công ty TNHH Bo Hsing | CTY TNHH BO HSING | 54CDZ01 | Lô 2A, KCN Hòa Phú, huyện Long Hồ, tỉnh Vĩnh Long | Chi cục Hải quan Cửa khẩu Vĩnh Long | Cần Thơ |

| Công ty May XK Đại Nghĩa | CTY MAY DAI NGHIA | 01E1Z02 | Thôn Thọ Sơn, thị trấn Đại Nghĩa, Mỹ Đức, Hà Nội | Chi cục Hải quan Bắc Hà Nội | Hà Nội |

Trên đây là những thông tin chi tiết về địa điểm đích cho vận chuyển bảo thuế. Hy vọng rằng với những chia sẻ trong bài viết, bạn đọc đã tìm thấy những thông tin hữu ích cho mình. Đừng quên theo dõi Thái Dương Fulfillment để cập nhật thêm nhiều thông tin hữu ích hơn về Logistics nhé!

>>> Bạn đang phân vân không biết cách ghi thông tin gửi hàng cho chính xác? Bài viết “Cách ghi thông tin gửi hàng đầy đủ và chi tiết nhất” sẽ giúp bạn giải quyết vấn đề này!